近期国务院常务会议上,出台了一系列促进汽车消费的政策,其中关乎新能源车产业的则是将年底到期的购置补贴和免征车辆购置税政策延长2年。

全球新能源车销量高速增长,6年以来增长近11倍,从2013年的20.2万辆增至2019年的221万辆,其中2019年国内的销量已升至120.6万辆,占全球销量比例54.6%。动力电池产业随之进入爆发期,全球动力电池出货量从2013年的13.8GWh增至2019年的16.6GWh。

自2015年以来,全球动力电池企业前十均被中日韩企业所包揽,整体出货量占比在2019年达到86.9%,国内受此前的补贴政策红利及相关整车企业车型影响,国产动力电池企业享受着市场保护下的安稳发展。

伴随着特斯拉的国产进程,松下、LG化学等日韩企业打开中国市场,给包括宁德时代、比亚迪在内国产动力电池企业带来相当的压力。补贴政策延长是否会在某种程度上形成一道防火墙,延缓完全市场化带来的冲击与洗牌?

延长的补贴

2019年,受到政策补贴下滑与大批量“国五”燃油车的抛售等因素的影响,我国新能源汽车产销量首次呈现下滑趋势。

根据2019年的新能源汽车补贴政策,补贴门槛进一步提高,由2018年的200km提高到2019年的250km;最高补贴金额仅为2018年的一半;插电混动补贴仅为2018年的45%。补贴退坡直接将压力带至整车环节,特别是成本占比最高的电池环节。

据中国汽车工业协会数据,2013年至2019年中国新能源汽车年销量增长了68.52倍,2019年我国新能源汽车产销量达到124.2万辆和120.6万辆,同比分别下降2.3%和4.0%,在2576.9万辆的汽车销量中占比仅4.68%。

此次将新能源车购置补贴和免征购置税政策延长2年,毫无疑问对于面临低谷的新能汽车行业是利好,同时也给了动力电池厂商更多的时间和空间来应对外资动力电池企业的冲击。

工信部官网2019年12月3日发布《新能源汽车产业发展规划(2021-2035年)》(征求意见稿)。规划提出,到2025年,新能源汽车(包括新能源乘用车和新能源商用车)新车销量占比达到25%左右。我国新能源汽车销量预计将从2019年的120.6万台增长是2025年的700万台,复合增长率达34%,2025年中国动力电池需求将达到约400GWh。

想要促成这一目标的实现,不只是车企单方面的推出车型、降低成本,同时也需要政策对消费侧的支持与刺激,补贴延长则为车企、动力电池企业提供了更多辗转腾挪的时间。

保护期的价值

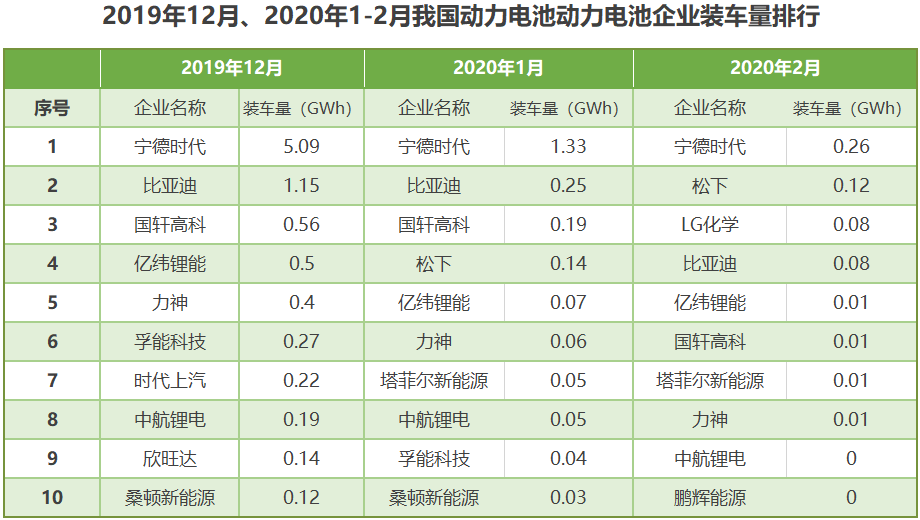

根据中国汽车动力电池产业创新联盟发布数据,今年1月,日本松下电池首次进入国内动力电池装机量前十,以约0.14GWh的总装机量位列第四;2月,松下与韩国LG化学均列入前三。

实际上,在过去很长一段时间,搭在外资企业动力电池的纯电动汽车,未能进入作为补贴依据的工信部推荐名录中,即所谓的“白名单”。

在“白名单”公布之前,松下、LG化学、三星、SKI由于在动力电池一致性、稳定性、循环寿命、成本等方面的优势而备受国内追捧,而在此之后步伐戛然而止。

补贴占据汽车价格的比例较高,虽然松下、LG化学等外资企业的同等级电池供应成本有一定优势,但外资电池仅搭载于极少部分对于价格敏感度较低的高端汽车当中,松下与韩系三大电池企业的市占率之和甚至难以超过5%。

无法进入工信部的名单,则将拖累整车企业无法拿到国家的新能源补贴,在彼时政策推动市场的环境下,这一壁垒无疑是一种对国内动力电池企业的孵化保护。

因此,日、韩系动力电池企业在华市场占比难以提升,而特斯拉与之契合的技术路线成为了这个敲门砖。补贴延长政策的出台,则在一定程度上延缓了外资开疆扩土的步伐,然而这并非长久之计。

随着规模化效应的形成,国内动力电池企业在技术工艺、成本控制等方面实现突破,与日韩系企业的成本差距将逐渐缩小,在此情况下,适度的政策保护则在某种程度上决定了企业的发展步伐,而外资电池未来一段时间也将主要集中于价格敏感度较低的高端车型中。

安信证券的调研报告显示,在补贴继续保留的背景下,预计动力电池设备需求将迎来较大程度反弹。该证券公司新能源汽车分析师邓永康认为,随着补贴的延长,相比于头部动力电池企业,一些头部企业以外的动力电池企业,可能会迎来洗牌速度放缓的机遇。